Nhà xưởng tiền chế thi công nhanh chóng, độ bền cao được các doanh nghiệp ưa chuộng sử dụng rất nhiều. Tuy nhiên quá trình sử dụng sẽ khiến nhà xưởng hao mòn theo thời gian. Vậy nhà xưởng khấu hao bao nhiêu năm? Cách tính khấu hao nhà xưởng? Công ty Vật Tư Minh Anh sẽ giải đáp các thắc mắc và hướng dẫn chi tiết cách tính qua bài viết sau đây.

Khách hàng có nhu cầu thi công nhà xưởng tiền chế chuyên chế vui lòng liên hệ với chúng tôi theo:

Hotline, Zalo: 0988623839

Địa chỉ: 55 Đường 4, KĐT Vạn Phúc, P. Hiệp Bình Phước, TP. Thủ Đức, TP. Hồ Chí Minh

Tài sản phân chia thành hữu hình và tài sản vô hình, theo đó nhà xưởng được xếp vào nhóm tài sản cố định hữu hình. Một số tài sản cố định hữu hình của nhà xưởng như sau: Thiết bị, máy móc, mặt bằng nhà xưởng, phương tiện vận tải, dụng cụ quản lý, kiến trúc,…

Khấu hao nhà xưởng là gì? – Khấu hao nhà xưởng được hiểu là sự hao mòn tự nhiên của các tài sản của nhà xưởng theo thời gian sử dụng mà không bị tác động bởi các tai nạn, chủ đích khác.

Phạm vi tài sản cố định (TSCĐ) tính hao mòn và khấu hao được quy định tại Theo Điều 12, Thông tư 45/2018/TT-BTC như sau:

Khi tính khấu hao cho nhà xưởng cần tuân theo các nguyên tắc trích khấu hao cố định dành cho doanh nghiệp và các nguyên tắc sau:

Nhà xưởng khấu hao bao nhiêu năm là vấn đề mà các doanh nghiệp quan tâm hàng đầu. Thời gian trích khấu hao nhà xưởng sẽ tùy thuộc vào phân cấp của nhà xưởng đó. Nhà xưởng, công trình công nghiệp thuộc cấp I sẽ có thời gian sử dụng, thời gian trích khấu hao là 80 năm, cấp II là 50 năm, cấp III là 25 năm và cấp IV là 15 năm.

Tham khảo thêm phân cấp nhà xưởng tại: [Giải Đáp] Nhà Xưởng Là Gì? Đó Là Công Trình Cấp Mấy?

Cách tính khấu hao nhà xưởng được Bộ Tài Chính quy định trong Thông tư 45/2013/TT-BTC như sau:

Công thức tính khấu hao nhà xưởng:

Khấu hao nhà xưởng = Nguyên giá nhà xưởng : số năm sử dụng

Khấu hao nhà xưởng = Nguyên giá nhà xưởng x tỷ lệ hao mòn (% /năm)

Bạn có thể tính khấu hao nhà xưởng bằng 1 trong 2 công thức phía trên.

Ví dụ: Nhà xưởng xây dựng với chi phí 15.000.000.000 VNĐ, thời gian sử dụng trong 50 năm với tỷ lệ hao mòn 2% /năm thì sẽ được tính khấu hao như sau:

Mức khấu hao hằng năm = 15.000.000.000 : 25 = 300.000.000 VNĐ

Mức khấu hao hàng tháng = 600.000.000 : 12 = 25.000.000 VNĐ

Thời gian sử dụng và tỷ lệ hao mòn tài sản được pháp luật quy định cụ thể trong Thông tư 45/2013/TT-BTC của Bộ Tài Chính. Các TSCĐ sử dụng phụ thuộc vào thời tiết, môi trường, bị ảnh hưởng trực tiếp dẫn đến hao mòn tài sản sẽ được quy định về thời gian nhưng không được vượt quá 20% năm. Dưới đây là bảng tham khảo chi tiết.

| STT | Danh mục tài sản | Thời gian sử dụng (năm) | Tỷ lệ hao mòn (% năm) |

| Loại 1: Nhà, công trình xây dựng | |||

| Cấp I | 80 | 1.25 | |

| Cấp II | 50 | 2 | |

| Cấp III | 25 | 4 | |

| Cấp IV | 15 | 6.67 | |

| Loại 5: Máy móc, thiết bị | |||

| 1 | Máy móc, thiết bị văn phòng phố biến | ||

| Máy vi tính để bàn, máy in, máy fax, máy scan, máy hủy tài liệu, tủ đựng tài liệu | 5 | 20 | |

| Máy photocopy | 8 | 12.5 | |

| Bộ bàn ghế ngồi làm việc trang bị cho các chức danh | 8 | 12.5 | |

| Bộ bàn ghế họp | 8 | 12.5 | |

| Máy điều hòa không khí | 8 | 12.5 | |

| Quạt | 5 | 20 | |

| Máy sưởi | 5 | 20 | |

| Máy móc, thiết bị văn phòng phổ biến khác | 5 | 20 | |

| 2 | Máy móc, thiết bị phục vụ hoạt động chung của cơ quan, tổ chức, đơn vị | ||

| a | Máy móc, thiết bị phục vụ hoạt động chung của cơ quan, tổ chức, đơn vị cùng loại với máy móc, thiết bị văn phòng phổ biến thì quy định thời gian sử dụng, tỷ lệ hao mòn như quy định tại điểm 1 Loại 5 Phụ lục này | ||

| b | Máy móc, thiết bị khác phục vụ hoạt động chung của cơ quan, tổ chức, đơn vị | ||

| Máy chiếu, Thiết bị lọc nước, Máy hút ẩm, hút bụi | 5 | 20 | |

| TV, đầu Video, các loại đầu thu Minh tín hiệu kỹ thuật số khác | 5 | 20 | |

| Thiết bị âm thanh | 5 | 20 | |

| Thiết bị thông tin liên lạc khác | 5 | 20 | |

| Thiết bị mạng, truyền thông | 5 | 20 | |

| Thiết bị điện văn phòng | 5 | 20 | |

| Camera giám sát | 8 | 12.5 | |

| Thang máy | 8 | 12.5 | |

| 4 | Máy móc, thiết bị khác | 8 | 12.5 |

| Loại 7: Tài sản cố định hữu hình khác | 8 | 12.5 | |

Hao mòn tài sản cố định nhà xưởng sẽ được tính theo mức hao mòn hằng năm.

Công thức tính mức độ hao mòn tài sản cố định nhà xưởng hằng năm:

Mức hao mòn TSCĐ = Nguyên giá của TSCĐ x tỷ lệ hao mòn (% năm)

Công thức tính thời gian trích khấu hao tài sản cố định nhà xưởng đã qua sử dụng:

Thời gian trích khấu hao TSCĐ = Giá trị thanh lý của TSCĐ : Giá bán của TSCĐ cùng loại mới 100% trên thị trường x thời gian trích khấu hao của TSCĐ mới cùng loại xác định theo Phụ lục 1 của Thông tư 45/2013/TT-BTC.

Ví dụ: Máy hút ẩm có nguyên giá là 20.000.000 VNĐ, có tỷ lệ hao mòn là 20% năm thì tính mức độ hao mòn như sau:

Mức hao mòn = 20.000.000 x 20% = 4.000.000 VNĐ/ năm

Cùng máy hút ẩm trên khi thanh lý với giá 12.000.000 VNĐ thì có thể tính thời gian trích khấu hao của máy như sau:

Thời gian trích khấu hao = 12.000.000 : 20.000.000 x 5 = 3 năm

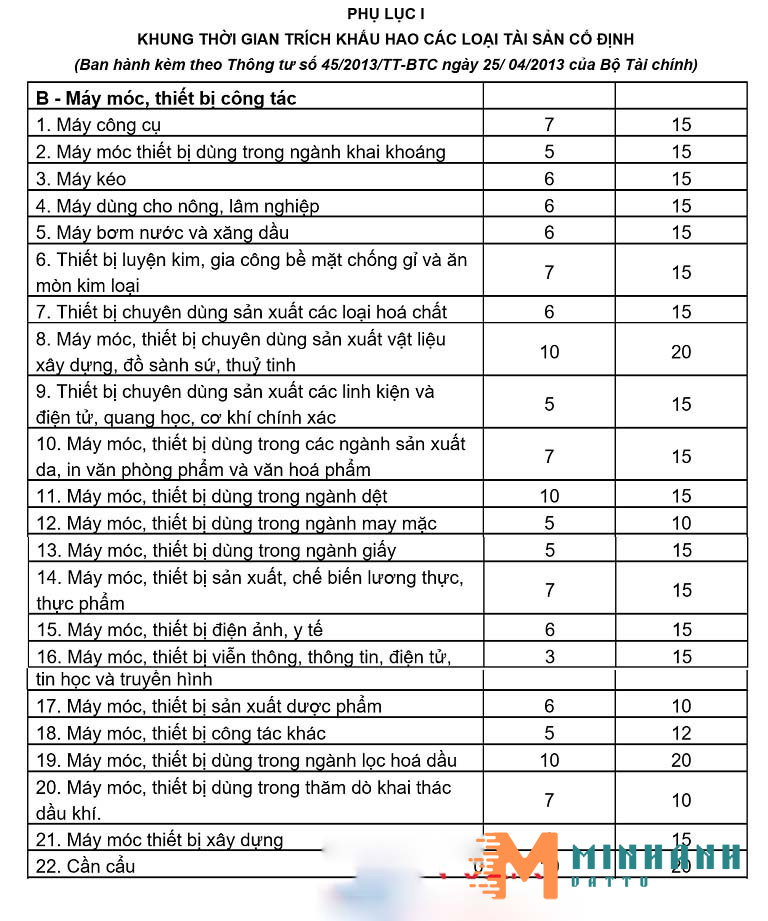

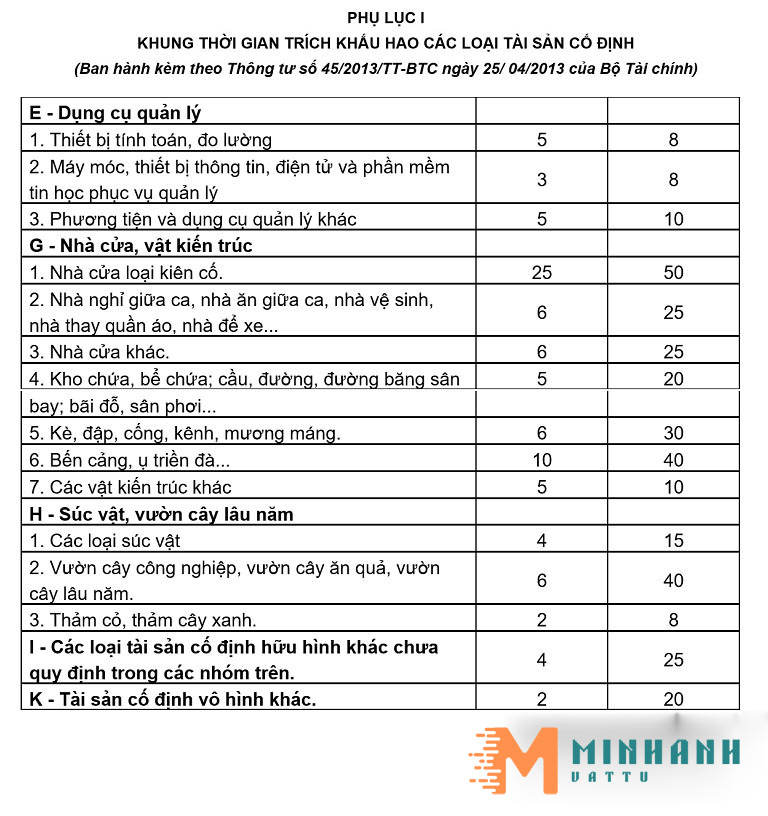

Dưới đây là Phụ lục I – Bảng khung thời gian khấu hao tài sản nhà xưởng theo thời gian được ban hành kèm theo Thông tư 45/2013/TT-BTC của Bộ Tài Chính:

Khung thời gian khấu hao tài sản là máy móc, thiết bị động lực:

Khung thời gian khấu hao tài sản là máy móc, thiết bị công tác:

Khung thời gian khấu hao tài sản là dụng cụ làm việc đo lường, thí nghiệm, thiết bị và phương tiện vận tải:

Khung thời gian khấu hao tài sản là dụng cụ quản lý, nhà cửa kiến trúc và các loại tài sản cố định vô hình khác:

Khách hàng có nhu cầu thi công nhà xưởng tiền chế hãy liên hệ với Công ty Vật Tư Minh Anh để được nhân viên tư vấn tốt nhất. Chúng tôi nhận thi công các loại nhà xưởng công nghiệp, tư vấn, thiết kế, lên phương án thi công, làm sơ đồ, bản vẽ chi tiết cho khách hàng, đảm bảo công trình chất lượng với mức giá hợp lý nhất.

Bài viết trên đây chúng tôi đã giải đáp chi tiết cho khách hàng các thắc mắc về “Nhà xưởng khấu hao bao nhiêu năm? Cách tính khấu hao nhà xưởng?”. Hy vọng với những chia sẻ trên bạn đã có thể tự tính khấu hao cho nhà xưởng của mình. Khách hàng có nhu cầu làm nhà kho, nhà xưởng tiền chế chuyên nghiệp hãy liên hệ với chúng tôi theo thông tin sau đây.

Mọi thông tin chi tiết xin vui lòng liên hệ:

Vật Tư Minh Anh

Hotline, Zalo: 0988623839

Địa chỉ: 55 Đường 4, KĐT Vạn Phúc, P. Hiệp Bình Phước, TP. Thủ Đức, TP. Hồ Chí Minh

Email: vattuminhanh@gmail.com

Website: vattuminhanh.vn

Chỉ Đường: https://maps.app.goo.gl/Jd4imJXNpcdxMgNo8

Có thể bạn quan tâm:

[Chia Sẻ] Dự Toán Chi Phí Xây Dựng Nhà Xưởng Tiền Chế